Snarvei til tema: Due diligence | Earnout | Fisjon | Virksomhetoverdragelse | Skatt | Arv

Due diligence

Due diligence er en prosess der kjøper gjennomgår selskapet for å kontrollere at virksomheten er i henhold til hva selger har informert. Kjøper utøver tilbørlig aktsomhet for å avdekke viktige forhold som selger kanskje ikke er klar over.

Selger ønsker å få dokumentert at all vesentlig informasjon er gjort tilgjengelig for kjøper for derved å minimere risikoen for at kjøper skal kunne rettferdiggjøre eventuelle fremtidige krav om at salgsobjektet ikke var som avtalt og kreve et prisavslag.

Derfor er det viktig at all informasjon som forelegges kjøper før et tilbud foreligger er så utfyllende og sannferdig som mulig for å unngå prisklemmen.

Hvis den potensielle kjøperen er en konkurrent bør en på forhånd ha på plass en intensjonsavtale om et fremtidig kjøp på plass som gir en større forsikring om kjøpers seriøsitet og forhindrer at et kjøp ikke veltes av uvesentlige innsigelser.

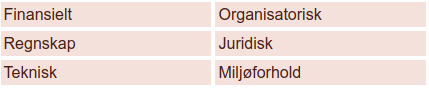

En due diligence kan omfatte mange områder:

Hvor omfattende en due dilligence skal være avhenger av størrelsen på transaksjonen, kjøpers kunnskap til virksomheten og bransjen. En bør alltid benytte ekspertise på området som revisor og advokat tidlig i prosessen.

Snarvei til tema: Due diligence | Earnout | Fisjon | Virksomhetoverdragelse | Skatt | Arv

Earnout

Earnout er en avtale hvor deler av salgssummen blir knyttet til selskapets fremtidige inntjening, hvor delbetalingen avhengig av avtalt resultatoppnåelse som blir betalt over tid, normalt 1- 3 år. Betalingen skjer som oftest i årlige rater over perioden.

Selger og kjøper har forskjellige oppfatning om verdien av selskapet, spesielt når verdiene forventes å oppstå etter at kjøperen har tatt over selskapet gjennom synergier som gir kostnadsgevinster og merinntekter.

Det er ofte naturlig å knytte en earnout avtale med selgers tilstedeværelse i selskapet etter selve overtagelsen for de første årene for å sikre kontinuitet og forpliktelse. For mindre selskaper er ofte eieren en avgjørende faktor for suksess på grunn av personlig engasjement, kunnskap og kunderelasjoner.

En av de kritiske faktorene i en earnout avtale er å bestemme hvilke resultater som skal oppfylles for at utbetalingene skal finne sted. Her må selger observant.

Det er sikrest å knytte en earnout til poster som ligger høyt i resultatregnskapet som DB1. Omsetningsmål er å foretrekke fremfor resultatmål.

Den solgte enheten bør forbli et eget resultatsområde i kjøper selskap for å ikke blande inntekter og kostnader og for å unngå “kreativ” regnskapsføring .Kun direkte relaterte kostnader + belastning av fast felleskostnad bør være en del av earnout avtalen.

For selger er det også usikkerhetselement om kjøper vil åpne for at selger får tilgang til regntallstall som sikrer selger at rett vederlag blir betalt ut. En earnoutavtale må utformes slik at dette er en del av vederlag for aksjesalg og ikke en skattepliktig lønn. Ligningsmyndighetene vil i tvil lett skjære igjennom og betrakte dette som lønn som blir skattet etter en høyere skattesats. En revisor eller en skatteadvokat bør engasjeres ved like avtaler

En earnout avtale er alltid forbundet med en viss risiko, men den bør også ha en oppside som kan sikre selger langt større avkastning enn det som var forventet verdi for selskapet.

Snarvei til tema: Due diligence | Earnout | Fisjon | Virksomhetoverdragelse | Skatt | Arv

Fisjon

En fisjon kan være aktuelt når det av oppgjørs og skattemessig grunner lønner seg å skille ut fast eiendom fra den primær virksomhet som man ønsker å selge.

Ofte kan det være mer gunstig å selge primærvirksomheten og tilknyttet fast eiendom hver for seg for å få frem høyere markedsverdier.

Fisjoner – deling av selskap er ofte kompliserte transaksjoner med en rekke formelle krav innen selskapsrett, regnskapsrett, revisjonsrett og skatterett.

Er fisjon aktuell som en del av salgsprosessen, vil den totale prosessen kunne ta noe lengre tid på grunn av overholdelse av bestemmelser i lovverket.

Snarvei til tema: Due diligence | Earnout | Fisjon | Virksomhetoverdragelse | Skatt | Arv

Virksomhetoverdragelse

Det er viktig at prosessen gjøres riktig ved salg av virksomhet for å unngå fremtidige arbeidskonflikter og uforutsette kostnader samt krav om informasjon til ansatte. Det anbefales å benytte ekspertise før prosessen starter.

Når arbeidsgiver selger bedriften.

Mange arbeidstakere har opplevd at bedriften har skiftet eier. For noen har ikke dette medført annet enn et skifte av firmanavn. For andre har det medført en kamp med nebb og klør for å beholde de betingelser og arbeidsoppgaver som de ansatte trodde var sikret gjennom arbeidsavtalen med tidligere arbeidsgiver. Uansett kan det være greit å kjenne til at slike situasjoner er regulert i arbeidsmiljøloven.

Hvorfor slike regler?

Ved salg av en virksomhet kan kjøper ønske å presentere nye og endrede arbeidsavtaler for de ansatte. Oppkjøper er for eksempel en større butikkjede som ønsker like arbeidsvilkår for alle butikkansatte innenfor kjeden. Endringer kan også skje i forkant av en virksomhetsoverdragelse. Arbeidsgiver ønsker for eksempel å gjøre bedriften mer salgbar ved å fjerne etablerte frynsegoder, bonusordninger m.m. Kjøper og selger kan også ha avtalt at arbeidsstokken skal slankes før overdragelse skjer.

Hensikten med arbeidsmiljølovens regler om virksomhets-overdragelse er å sikre at arbeidstakernes arbeidsforhold og betingelser ikke endres på grunn av overdragelsen. Enhver arbeidsgiver har adgang til å gjøre visse endringer i et løpende arbeidsforhold. Lønningsdagen må for eksempel kunne endres fra siste torsdag i måneden til månedens siste hverdag. Slike mindre endringer må også en ny arbeidsgiver kunne gjøre etter at virksomheten er overdratt til ham.

Sagt på annen måte gir en virksomhetsoverdragelse i seg selv verken større eller mindre adgang til å gjennomføre endringer i arbeidsvilkårene.

Hvilke rettigheter er vernet?

De rettigheter og plikter som gjaldt mellom den ansatte og den opprinnelige arbeidsgiver på overdragelsestidspunktet skal respekteres av ny arbeidsgiver. Dette kan være lettere sagt en gjort. Ikke alle ansatte har skriftlige arbeidsavtaler. Enda vanligere er det nok at det foreligger en skriftlig avtale, men at denne ikke er àjourført. For eksempel kan arbeidstaker hevde å ha en muntlig avtale om å få komme senere eller gå tidligere visse dager i uken. Kanskje er det ikke engang snakk om en konkret avtale, men mer en praksis som arbeidsgiver over tid må sies å ha godtatt. Både muntlige avtaler og praktiserte rettigheter må imidlertid overholdes av ny arbeidsgiver. En annen sak er at det for arbeidstaker kan være vanskeligere å kreve en rettighet som ikke er nedskrevet.

Det at ny arbeidsgiver ikke er blitt opplyst om hvilke avtaler som gjaldt mellom de ansatte og tidligere arbeidsgiver, er ikke avgjørende. Ny arbeidsgiver er likevel forpliktet til å videreføre de arbeidsbetingelser som gjaldt på den tiden da overdragelsen skjedde. Dersom ny arbeidsgiver ikke overholder tidligere avtaler, kan den ansatte til og med rette krav mot sin tidligere arbeidsgiver. I jussen uttrykkes dette som at den opprinnelige arbeidsgiver og ny arbeidsgiver er solidarisk ansvarlige for at arbeidsavtalen overholdes.

Det er selvfølgelig heller ikke slik at arbeidsgiver kan bruke overdragelsen som oppsigelsesgrunn. Blir arbeidstaker oppsagt samtidig med at det skjer en virksomhetsoverdragelse, må arbeidsgiver bevise at dette ikke har noe å gjøre med overdragelsen. I motsatt fall er oppsigelsen ugyldig.

Nedleggelse og nyetablering.

En del arbeidstakere har opplevd å bli sagt opp fordi virksomheten nedlegges. Like etterpå oppdager de at virksomheten har startet opp igjen, men denne gang med en annen innehaver og/eller under nytt navn. I realiteten kan det her dreie seg om en skjult virksomhetsoverdragelse. Dersom den nye virksomhetens drift i det vesentlige er den samme som den som ble lagt ned, kan dette bli ansett som en virksomhetsoverdragelse som omfattes av arbeidsmiljølovens verneregler. Dermed kan de som ble sagt opp ha rett til å få fortsette i den nye virksomheten.

Kilde: Direktoratet for Arbeidstilsynet

Snarvei til tema: Due diligence | Earnout | Fisjon | Virksomhetoverdragelse | Skatt | Arv

Skatt

Skatt er avgjørende for hva du som selger sitter igjen med etter at salget er gjennomført. Det bør derfor tidlig i prosessen vurderes om bedriften er lagt til rette for at salget kan gjennomføres på en gunstig måte skattemessig sett.

Salg av aksjer som eies privat /eies av aksjeselskap skattlegges ulikt

Gevinst ved salg av aksjer som eies privat skattlegges med 28 % mens gevinst ved salg av aksjer som eies av et aksjeselskap skattlegges med 3 %. Salg av aksje fra private kan derfor gi betydelig høyere skatt. Gevinsten som skattlegges vil imidlertid ikke være den samme ved salg fra privat og fra aksjeselskap fordi skattepliktig gevinst fastsettes på ulik måte.

Gevinstskatt betales av salgssum minus skattemessig kostpris. For private aksjonærer settes skattemessig kostpris lik opprinnelig kostpris (evt oppregulert verdi etter overgangsregler pr 1. januar 1992) korrigert for såkalte Risk beløp i eiertiden. Risk beløp ble fastsatt i årene 1992 – 2006. Oppregulert verdi etter overgangsreglene pr 1. januar 1992 og Risk beløp, kan bli betydelige beløp slik at slik at gevinsten blir liten.

Skattemessig kostpris for aksjer som aksjeselskaper eier settes til opprinnelig kostpris. Oppregulering av verdier pr 1. januar 1992 og Risk beløp kan ikke benyttes av aksjeselskaper.

Dersom salg fra privat eie er ugunstig kan det alt avhengig av forholdene i det enkelte tilfelle, være mulig å foreta strukturendringer slik at aksjene kan selges fra et holdingselskap.

Strukturèr bedriften før salget

Noen ganger er det ønskelig kun å selge deler av en virksomhet. Forholdet kan også være at den virksomhet som skal selges ligger i flere selskaper. Skattefrie fusjoner og fisjoner kan benyttes til å foreta ønskede omorganiseringer i forkant av salg uten at det utløser skatt.

Personlig drevet virksomhet kan omdannes til aksjeselskap

Dersom virksomheten er personlig eiet, kan det skattemessige sett være gunstig å omdanne til aksjeselskap i forkant av salg slik at man kan selge aksjer med 28 % gevinstskatt i stedet for å selge virksomhet med ca 50 % skatt.

Salg av innmat contra aksjer

Det kan være behov for å vurdere skatt på flere områder under

forhandlingene. Hvis kjøper ønsker å endre fra kjøp av aksjer til kjøp

av innmat, må det vurderes hvilke skattekonsekvenser dette får og hva det bør bety for prisen.

VirksomhetoverdragelseEarn out mm

Hvis salgssummen skal betales over tid basert på fremtidig overskudd,(såkalt earn out) må det sikres at ikke deler av salgssummen blir beskattet som arbeidsinntekt med

høy skatt i stedet for 28 % gevinstskatt.

Avtaler hvor selger og nøkkelpersoner skal arbeide i bedriften etter overtakelse har skattekonsekvenser både for personer som skal bli, for selger og for kjøper. Det samme gjelder avtaler som forbyr selger å ta konkurrerende arbeid.

Start prosessen tidlig for å oppnå gode løsninger

Når forhandlingene med kjøper er påbegynt kan det være kompliserende å omorganisere. Noen ganger kan det også være for sent. Det er derfor viktig å ta opp slike forhold tidlig.

Snarvei til tema: Due diligence | Earnout | Fisjon | Virksomhetoverdragelse | Skatt | Arv

Arv

Generasjonsskifte i forkant av salg

I forkant av et salg er det ofte naturlig å vurdere om det skal overføres verdier til neste generasjon. Gave- /arveavgiftreglene er slik at det kan gi betydelig lavere avgift dersom overføring skjer før, i stedet for etter salg.

A og B aksjer

Foreldrenes kontroll kan sikres ved at barna får B-aksjer uten stemmerett mens foreldre beholder A-aksjer med stemmerett.

Uttak av utbytte i forkant av generasjonsskifte

Overføring til barna kan kombineres med uttak av utbytte til foreldrene i forkant av overføring til barna. Slik sikres foreldrene verdier. Dersom det er ønskelig kan utbytte lånes tilbake til selskapet og gjøres opp i forbindelse med salget. Løsninger kan skreddersys for å passe den enkelte familie.

Start prosessen tidlig

Når forhandlingene med kjøper er påbegynt kan det være kompliserende å trekke inn overføring til neste generasjon. Noen ganger kan det også være for sent. Det er derfor viktig å ta opp slike forhold tidlig.

Snarvei til tema: Due diligence | Earnout | Fisjon | Virksomhetoverdragelse | Skatt | Arv